根據《中華人民共和國反傾銷條例》(以下簡稱《反傾銷條例》)的規定,2022年11月30日,商務部(以下稱調查機關)發佈2022年第35號公告,決定對原產於臺灣地區的進口聚碳酸酯(以下稱被調查產品)進行反傾銷立案調查。

調查機關對被調查產品是否存在傾銷和傾銷幅度、被調查產品是否對大陸聚碳酸酯產業造成損害及損害程度以及傾銷與損害之間的因果關係進行了調查。根據調查結果和《反傾銷條例》第二十四條的規定,2023年8月14日,調查機關發佈初裁公告,初步認定被調查產品存在傾銷,大陸聚碳酸酯產業受到實質損害,而且傾銷與實質損害之間存在因果關係。

初步裁定後,調查機關對傾銷和傾銷幅度、損害及損害程度以及傾銷與損害之間的因果關係進行了繼續調查。現本案調查結束,根據《反傾銷條例》第二十五條的規定,調查機關作出最終裁定。

有關事項公告如下:

一、最終裁定

調查機關最終認定,被調查產品存在傾銷,大陸聚碳酸酯產業受到實質損害,而且傾銷與實質損害之間存在因果關係。

二、徵收反傾銷稅

根據《反傾銷條例》第三十八條的規定,商務部向國務院關稅稅則委員會提出徵收反傾銷稅的建議,國務院關稅稅則委員會根據商務部的建議作出決定,自2024年4月20日起,對被調查產品徵收反傾銷稅。

被調查產品的具體描述如下:

調查範圍:原產於臺灣地區的進口聚碳酸酯。

被調查產品名稱:聚碳酸酯。

英文名稱:Polycarbonate,簡稱PC。

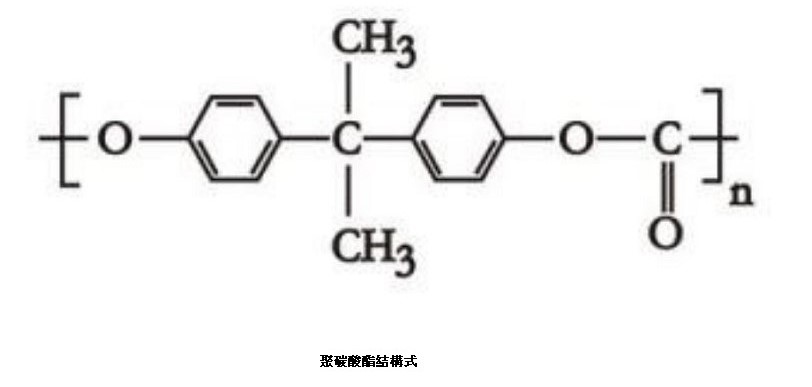

結構式:

物化特性:被調查產品是分子主鏈含雙酚A型碳酸酯基結構的高分子聚合物,外觀通常為透明的圓柱狀或球形粒子或固體粉末,具有抗衝擊強度高、加工性能好、透光率高、耐熱及耐寒性好等性能。

主要用途:聚碳酸酯可用於電子電器、板材/薄膜、汽車、光學、包裝、醫療器械、安全防護等諸多領域。

該產品歸在《中華人民共和國進出口稅則》:39074000。該稅則號項下雙酚A型聚碳酸酯按重量計含量小於99%的產品不在本次被調查產品範圍內。

對臺灣地區公司徵收的反傾銷稅稅率如下:

1. 臺灣化學纖維股份有限公司 9.0%

(FORMOSA CHEMICALS & FIBRE CORP.)

2. 臺灣出光石油化學股份有限公司 9.0%

(IDEMITSU CHEMICALS TAIWAN CORPORATION)

3. 奇美實業股份有限公司 12.2%

(CHIMEI CORPORATION)

4. 奇菱科技股份有限公司 12.2%

(CHILIN TECHNOLOGY CO.,LTD.)

5. 其他臺灣地區公司 22.4%

三、徵收反傾銷稅的方法

自2024年4月20日起,進口經營者在進口被調查產品時,應向中華人民共和國海關繳納相應的反傾銷稅。反傾銷稅以海關審定的完稅價格從價計征,計算公式為:反傾銷稅額=海關審定的完稅價格×反傾銷稅稅率。進口環節增值稅以海關審定的完稅價格加上關稅和反傾銷稅作為計稅價格從價計征。

四、反傾銷稅的追溯徵收

對自2023年8月15日至2023年12月14日有關進口經營者依初裁公告向中華人民共和國海關所提供的保證金,按終裁所確定的徵收反傾銷稅的產品範圍和反傾銷稅稅率計征並轉為反傾銷稅,並按相應的增值稅稅率計征進口環節增值稅。在此期間有關進口經營者所提供的保證金超出反傾銷稅的部分,以及由此多征的進口環節增值稅部分,海關予以退還,少征部分則不再徵收。對自2023年12月15日至2024年4月19日有關進口經營者依初裁公告向中華人民共和國海關所提供的相關保證金,海關予以退還。

對2023年8月15日之前進口的被調查產品不追溯徵收反傾銷稅。

五、徵收反傾銷稅的期限

對被調查產品徵收反傾銷稅的實施期限自2024年4月20日起5年。

六、新出口商複審

對於臺灣地區未在調查期內向中華人民共和國出口被調查產品的新出口經營者,符合條件的,可依據《反傾銷條例》第四十七條的規定,向調查機關書面申請新出口商複審。

七、期間複審

在徵收反傾銷稅期間,有關利害關係方可以根據《反傾銷條例》第四十九條的規定,向調查機關書面申請期間複審。

八、行政覆議和行政訴訟

對本案終裁決定及徵收反傾銷稅的決定不服的,根據《反傾銷條例》第五十三條的規定,可以依法申請行政覆議,也可以依法向人民法院提起訴訟。

九、本公告自2024年4月20日起執行

附件:中華人民共和國商務部關於原產於臺灣地區的進口聚碳酸酯反傾銷調查的最終裁定(請點擊下方閱讀原文下載查閱)

商務部

2024年4月19日

Line

Line